直接支払の基礎となる過去実績の更新に対する期待を考慮した経営計画モデル

[要約]

過去の生産実績に基づく直接支払制度下で、過去実績の基準期間見直しに対する生産者の期待(更新期待)をパラメータとして組み込んだ経営計画モデルである。生産者の更新期待を考慮した経営計画が策定できる。

[キーワード]

経営計画モデル、直接支払、更新期待、水田・畑作経営所得安定対策

[担当]北海道農研・北海道農業経営研究チーム

[代表連絡先]電話011-857-9260、電子メールseika-narch@naro.affrc.go.jp

[区分]北海道農業・水田・園芸作、共通基盤・経営

[分類]技術・参考

[背景・ねらい]

WTOの国際規律に対応すべく、国内農業施策は生産刺激的な価格支持政策から直接支払型の政策へと転換してきた。現行の水田・畑作経営所得安定対策では、過去の生産実績(基準期間:平成16〜18年の3年間)に基づく交付金、いわゆる固定払が生産に影響を与えない直接支払にあたる。しかし、実際の営農現場では、固定払の不足等から過去実績の基準期間が将来的に見直されるものと期待して意思決定が行われている。そこで、そうした期待に基づく農家行動の分析や作付計画の策定に活用できる経営計画モデルを提示する。

[成果の内容・特徴]

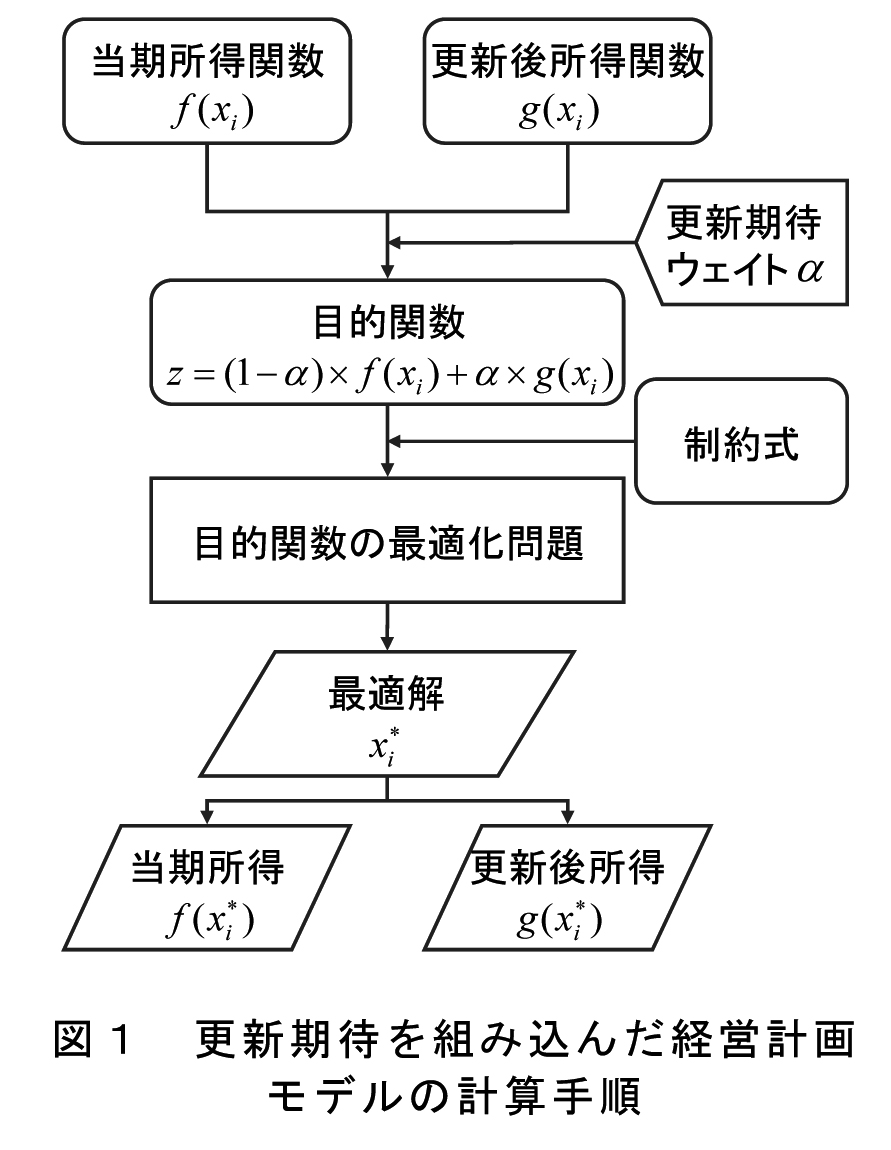

- 図1は、過去実績更新に対する期待を組み込んだ経営計画モデルの計算手順である。まず、実際の所得関数(当期所得)と、過去実績の更新後に期待される所得関数(更新後所得)を定式化する。次に、更新への期待度を表すパラメータとして更新期待ウェイト を導入し、それを重みとする当期所得と更新後所得の加重和を目的関数として最適化問題を解く。なお、更新期待ウェイトは0〜1の連続した値をとり、1に近づくほど更新を期待していることを表す。最後に、導出された最適解から当期所得と更新後所得を計算する。

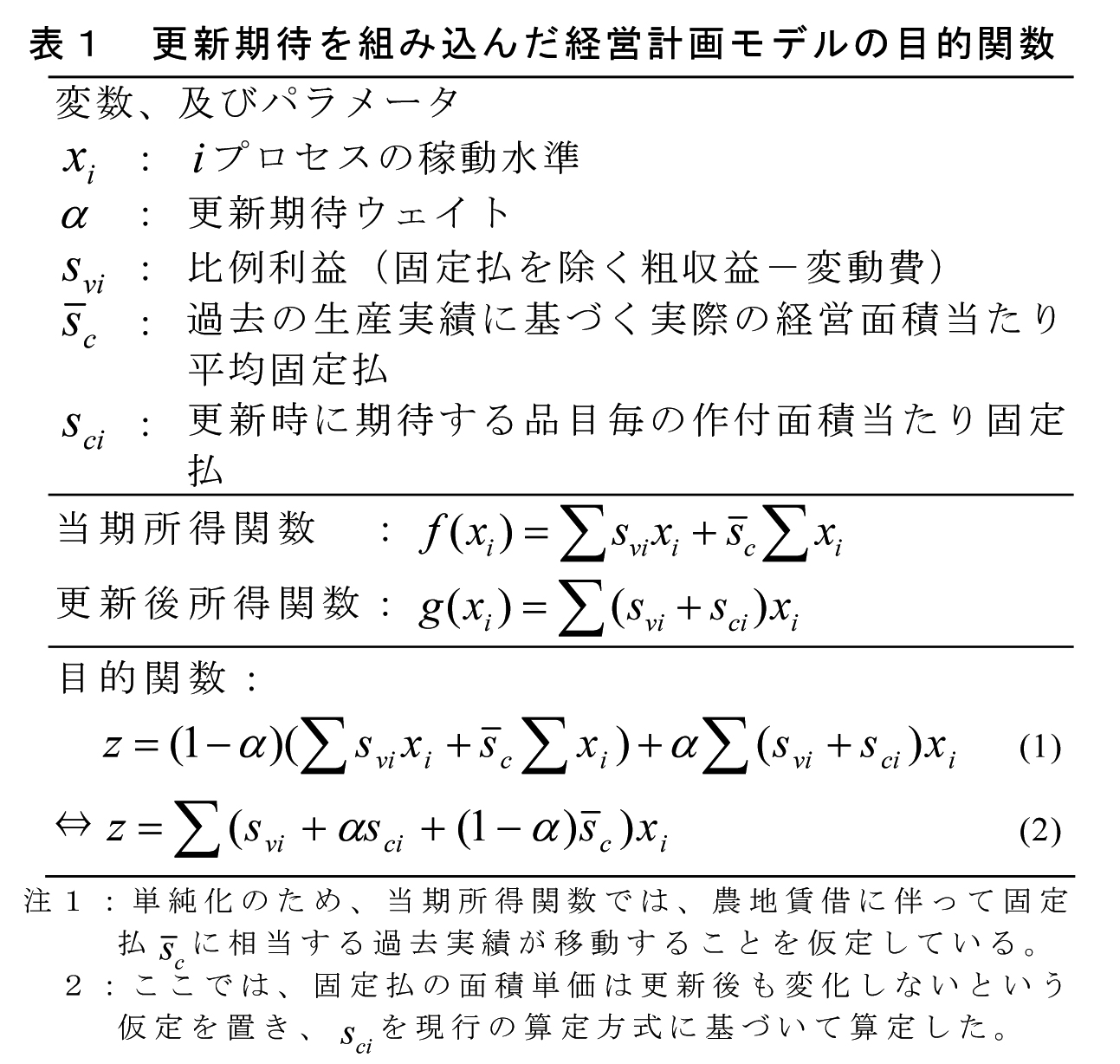

- 水田・畑作経営所得安定対策を想定した場合の目的関数は表1のように定式化される。ここで、 は比例利益(固定払を除く粗収益−変動費)を表し、当期所得関数に含まれる は過去の生産実績に基づく実際の経営面積当たり平均固定払である。また、 は生産実績更新時に期待する品目毎の作付面積当たり固定払を表す。当期所得と更新後所得の加重和は、これらを用いて(1)式のように示され、結果的に(2)式のような の線形式となることから、通常の線形計画問題として解くことができる。

- 図2は表1のモデルを十勝管内の畑作経営に適用した場合の結果である。事例経営と同じ45ha規模では、労働制約により更新期待に伴う変化が少なく、全く更新を期待しない場合(α=0の場合)にのみ、てんさいの一部が対象外品目にシフトする。一方、40ha規模を想定した試算では、更新期待が大きくなるほど、対象外品目から小麦やてんさい等対象作物にシフトする。また、それに伴って当期所得は減少するが、更新後所得はその減少幅以上に増加する。このように、労働制約等を加味しながら、更新期待を反映した最適な作付構成と、そのときの当期所得および更新後所得を明示的に捉えることができる。

[成果の活用面・留意点]

- 本モデルは、水田・畑作経営所得安定対策以外に、過去の生産実績が反映される制度下で活用できる。その場合、制度に即して所得関数の係数を修正する必要がある。

- 更新期待ウェイト を決定する場合は、過去実績の更新に対する生産者の主観的確率や将来所得の主観的評価を考慮する。

[具体的データ]

[その他]

研究課題名:北海道農業の動向解析に基づく技術開発方向の提示と経営類型に応じた経営継承・経営戦略・経営支援システムの策定

中課題整理番号:211a.1

予算区分:基盤

研究期間:2006〜2009年度

研究担当者:若林勝史、細山隆夫

発表論文等:若林(2009)平成21年度経営研究会資料:36-51

目次へ戻る