乳用牛の生涯生産性を最大にする分娩後初回授精日数を探るシミュレーション法

要約

乳用牛の生涯生産性(初産から淘汰までの乳生産と子牛販売の効率)を1日当たりの乳量に換算して評価するシミュレーション法を開発する。分娩後日数に伴う受胎率の変化を考慮して生涯生産性を最大にする分娩後初回授精日数を推定できる。

- キーワード : 生涯生産性、分娩後初回授精日数、受胎率、シミュレーション、乳用牛

- 担当 : 北海道農業研究センター・寒地酪農研究領域・乳牛飼養グループ

- 代表連絡先 :

- 分類 : 研究成果情報

背景・ねらい

酪農家の主要な収入は生乳販売および分娩に伴う子牛販売である。1日当たり乳生産量(日乳量)は分娩後1~2か月でピークに達し、その後、緩やかに減少する。そのため、分娩後適切な時期に授精を行い、適切な間隔で分娩させることは生涯生産性を高め収入の向上につながる。授精が遅れて搾乳日数が長くなれば、搾乳期間の平均日乳量は低くなると考えられる。また、分娩間隔の延長は年あたりの子牛頭数を減らし、子牛販売収入が低くなると考えられる。しかし、早すぎる妊娠は泌乳後期の乳量を低下させることが知られており、分娩間隔によらず乾乳期間が一定であることから、短い分娩間隔は年内の非生産期間割合を高め、1日当たりの生産性を低下させる要因になる。また、分娩後早期の授精開始は乳用牛の卵巣・子宮機能の回復が不十分で受胎率が低いため、リピートブリーダー(3回以上の授精でも受胎しない個体)として淘汰されるリスクが高まる。このように分娩後初回授精日数(分娩から初回授精までの日数)は遅すぎても早すぎても生涯生産性を低下させる。

そこで、授精時の分娩後日数に伴う受胎率の変化を考慮して生涯生産性を最大にする分娩後初回授精日数が特定できれば、牛群管理計画の作成において最適な授精開始時期を提示することが可能になる。本研究では乳用牛における様々な分娩後初回授精日数を想定したときの生涯生産性を試算できるシミュレーション法を開発し、生涯生産性を最大にする分娩後初回授精日数を検討する。

成果の内容・特徴

- 乳用牛の子牛生産を含めた生涯生産性について、初産から淘汰までの子牛販売額および乳生産量の日乳量換算値【(総子牛販売価格および更新費の乳量換算値+総乳量)/初産から淘汰までの日数】で評価する(表1)。

- 分娩後5回の授精で不受胎、または最大産次(健康や能力等に支障が無くても淘汰する産次)に達した場合に搾乳期間終了後淘汰する条件で、分娩後初回授精日数が25日から245日の範囲で20日毎に生涯生産性の期待値(各産次で淘汰される確率×淘汰産次までの生涯生産性の総和)を算出する(表1)。

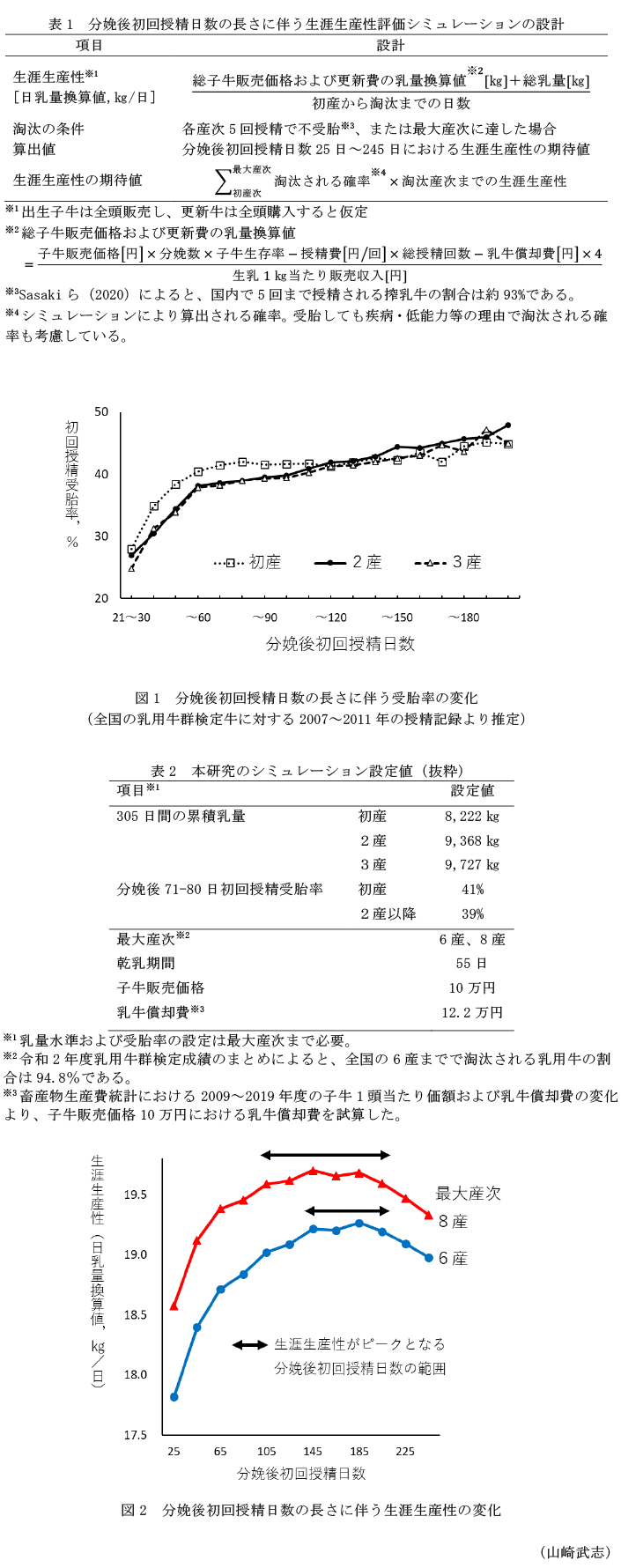

- シミュレーションでは、牛群にあわせた最大産次、各産次の乳量水準および受胎率、市場の状況にあわせた子牛販売価格等を設定する。受胎率は、分娩後初回授精日数に伴う変化(図1)に基づき、授精ごとの分娩後日数に応じて調整される。ここでは、全国の平均的な乳量水準および受胎率、最大産次を6産または8産、子牛販売価格を10万円と設定したときの結果を例示する(表2)。

- 分娩後早期の初回授精における生涯生産性は相対的に低く、最大産次が6産(平均除籍産次3.1~3.4産)のとき、分娩後初回授精日数が145日から205日において生涯生産性がピーク(最大値から0.1kgの範囲)となる(図2)。最大産次が8産(平均除籍産次3.2~3.6産)のとき、生涯生産性は6産より高くなり、分娩後初回授精日数が105日から205日において生涯生産性がピークとなる。

成果の活用面・留意点

- 牛群ごとの条件にあわせた、乳用牛の生涯生産性を最大にする授精開始時期を検討するための基礎情報を作成するシミュレーション法として利用可能である。

- 本研究では、生乳1kgあたりの販売収入(搾乳牛1頭あたり年間所得から子牛販売収入、乳牛償却費、人工授精費、獣医師料および医薬品費を除き、年間実搾乳量で割ったもの)を畜産物生産費統計から39.34円と算出して子牛販売価格および更新費を乳量換算している。

具体的データ

その他

- 予算区分 : 交付金、農林水産省(生産現場強化のための研究開発:家畜の生涯生産性向上のための育種手法の開発)、農林水産省(AIプロジェクト)

- 研究期間 : 2015~2022年度

- 研究担当者 : 山崎武志、武田尚人、佐々木修

- 発表論文等 : Yamazaki T. et al. (2022) Anim. Sci. J. 93:e13740