農業法人における経営類型別の財務指標の標準値とランク区分

要約

総資産に対する純資産が小さい等の特徴を持つ農業法人の経営診断を行う際の判断材料となる、経営類型別の財務指標の標準値とランク区分である。農業法人や指導機関が経営類型と規模を考慮した経営診断を実施する際の目安として利用できる。

- キーワード:財務指標、経営診断、農業法人、経営類型

- 担当:中央農研・農業経営研究チーム

- 代表連絡先:電話029-838-8481

- 区分:共通基盤・経営、関東東海北陸農業・経営

- 分類:技術・普及

背景・ねらい

農業経営の法人化が進められているが、それら法人経営においては財務状況を的確に把握し、財務安全性が健全かどうか確認しながら投資の判断や経営計画の策定を行う必要がある。しかし、農業法人の経営診断を実施するに際しては、これまで、複数類型の大数財務データを確保することが困難であったため、経営類型の特徴を踏まえた財務指標の標準値に基づく財務内容の評価を行うことはできなかった。そこで、経営診断の際の財務指標の目安を提示するために、日本政策金融公庫(以下、公庫)が保有する法人融資先の財務データを用いて、経営類型間・規模間の平均値の有意差を確認した上で、経営類型別の財務指標の標準値とランク区分を策定する。

成果の内容・特徴

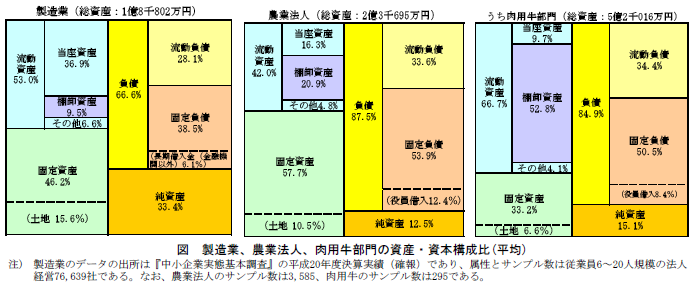

- 農業法人の資産・資本構成は、製造業の中小企業とは異なり、固定資産・固定負債の割合が高く、純資産の割合が低い。ただし、資産・資本構成は経営類型によっても違いがあり、特に肉用牛部門は家畜を棚卸資産に計上するため流動資産の割合が高くなるといった特徴がある(図)。

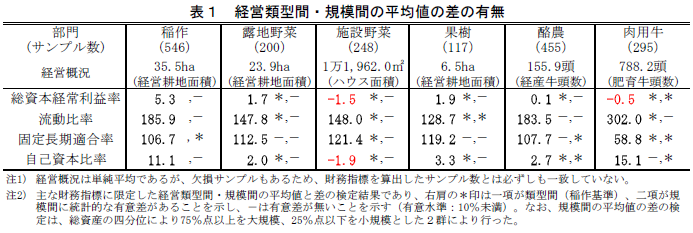

- 総資本経常利益率や流動比率、自己資本比率は経営類型による差が有意であり、また、酪農や肉用牛等の畜産では総資本経常利益率や固定長期適合率、自己資本比率などにおいて規模間で有意な差がある(表1)。

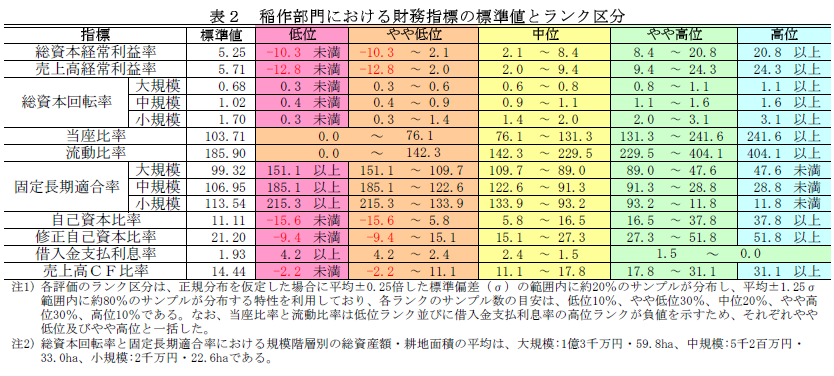

- 稲作部門を例として主な財務指標の標準値を示すと、総資本経常利益率5.3%、流動比率185.9%、固定長期適合率(大規模99.3%、小規模113.5%)、自己資本比率11.1%、修正自己資本比率21.2%であるが、この標準値と標準偏差を用いた5つのランク区分により、対象事例の財務分析結果を評価できる(表2)。

成果の活用面・留意点

- 農業法人や指導機関が経営診断を実施する際の目安として利用できる。なお、分析素材とした公庫の財務データは、長期資金を中心に借入れを行う経営のものであり、また例えば果樹ならば、かんきつ、りんご、ぶどう等の詳細な区分も設けられているが、ここでは類型間の比較が対象であるため一括している点等に留意する必要がある。

- 分析は公庫からデータの利用許諾を得て実施したものであり、最もサンプル数が確保できた2008年の1,861事例を用いている。なお、この年は原油、資材、肥料価格が高騰したため、施設野菜部門や畜産部門の利益率が低くなっている。総資本経常利益率等の収益性指標については年次間の変動も大きいことから、これらは2008年時点の交易条件に基づく相対的な目安として用いる必要がある。

- 他の部門の標準値とランク区分の一覧は、中央農業総合研究センターのwebサイトからダウンロードして利用できる(https://fmrp.dc.affrc.go.jp/)。

具体的データ

その他

- 研究課題名:関東・東海・北陸地域における個別経営体の総合的経営管理手法及び多様な主体間連携による地域活性化手法の開発

- 中課題整理番号:211a.3

- 予算区分:基盤、科研費

- 研究期間:2009~2010年度

- 研究担当者:大室健治、梅本 雅、松本浩一