東北地域における集落営農の法人化への展開条件

※アーカイブの成果情報は、発表されてから年数が経っており、情報が古くなっております。

同一分野の研究については、なるべく新しい情報を検索ください。

要約

法人化を目指す集落営農組織では、リーダーが経営管理に必要な数値を把握し、経済合理的に考える傾向にある。法人化するには、収益部門の確立による販売金額の拡大が必要であり、転作作物生産の拡大、水稲部門の組織化の二方向の展開が求められる。

- キーワード:集落営農組織、法人化、リーダー

- 担当:東北農研・総合研究部・経営管理研究室

- 連絡先:電話019-643-3492、電子メールmamoda@affrc.go.jp

- 区分:東北農業・経営

- 分類:行政・参考

背景・ねらい

2005年の品目横断的経営安定対策において、担い手の一つとして位置付けられたのが集落営農であり、要件の一つとして法人化計画 の策定が求められている。東北地域では、平地水田地帯を中心に麦、大豆などの転作作物生産を組織化している集落営農組織が多く、施策への対応が必要になっ ている。法人化への展開条件について、岩手県花巻地域の集落営農組織のリーダーを対象としたアンケート(2004年実施、回収数59、回収率49%)及び 実態調査から明らかにする。

成果の内容・特徴

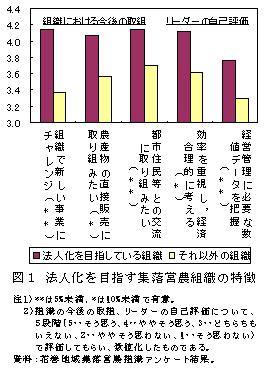

- アンケート結果から、法人化を目指している集落営農組織の特徴をみると、法人化を目指している集落営農組織では、それ以外の集落営農組織に比べて新事業への取り組みや都市住民等との交流に積極的な傾向にあり、組織の規模拡大志向が強い(図1)。さらに、法人化を目指している集落営農組織のリーダーは、経営管理に必要な数値データを把握し、効率を重視し、経済合理的に考える傾向にある。

- 集落営農組織の2004年度の損益計算書をもとに、財務状況を分析すると(表1)、 第一に営業利益が赤字の集落営農組織数は全体の70%を占め、販売金額が少ない組織では材料費すら賄えない組織が多い。第二に、産地づくり交付金が農産物 販売金額の1.5倍を占め、組織の多くが助成金に依存する傾向にある。しかし、販売金額別にみると、販売金額が大きい組織では交付金の依存割合が低く、今 後は収益部門を確立し、産地づくり交付金に依存しない経営が求められる。

- 集落営農組織の法人化の状況をみると、法人化したA法人を除き、法人化の動きは弱い(表2)。 その要因としては、第一に、水稲作について個別志向が強く、転作作物生産のみ(C、D、E、Fの組織)のために販売規模が小さいこと、第二に、連作障害な どによる転作作物の収穫量の減少、及び生産調整助成金の減額により、組織の収益性の確保が困難になっていること、第三に、地権者への助成金額の低下によ り、組織の面積集積が進まなくなっていることがあげられる。

- これらの集落営農組織の調査事例をもとに、東北地域における法人化への展開方向を示すと図2のようになる。現状の集落営農組織の多くは販売規模が小さいため、集約的作物の導入、単収の向上などによる転作作物生産の拡大、または集落内の水稲部門の組織化による収益部門の確立が必要であり、法人化に向けた構成員間の合意形成が求められる。

成果の活用面・留意点

- 集落営農組織に対して、関係機関が法人化への育成支援を図る際に活用できる。

- 本成果は、水稲生産について個別志向が強く、転作作物生産の組織化が進んでいる東北地域の平地水田地域を対象としている。

具体的データ

その他

- 研究課題名: 農政改革下における東北水田地域の産地再編と担い手育成方策の解明

- 課題ID: 05-01-02-01-05-05

- 予算区分: 交付金

- 研究期間: 2005年度

- 研究担当者: 澤田守、長谷川啓哉

- 発表論文等: 澤田守・角田毅(2005)東北農業経済研究23(2):133-138.