乳肉複合経営における和牛の胚移植技術導入の経済性評価

※アーカイブの成果情報は、発表されてから年数が経っており、情報が古くなっております。

同一分野の研究については、なるべく新しい情報を検索ください。

要約

乳肉複合経営が胚移植技術を、「現状」の技術水準下で導入するにはリスクが大きいが、技術水準、特に受胎率の向上により、胚移植経費が上昇、あるいは和牛とF1 との価格差が縮小するケースでも所得拡大効果が認められるものと試算される。

- 担当:中国農業試験場・企画連絡室・総合研究第2チーム、中国農業試験場・地域基盤研究部・営農システム研究室

- 連絡先:08548-2-0144

- 部会名:近畿中国(畜産)

- 専門:経営

- 対象:肉用牛

- 分類:指導

背景・ねらい

乳肉複合経営における所得拡大策として、胚移植(受精卵移植)技術導入による和牛肥育への転換が期待されており、その経済性評価が求められている。そこで、経営全体の枠組みのなかで試算し、当技術導入の経済性及び効果が認められる条件について提示する。

成果の内容・特徴

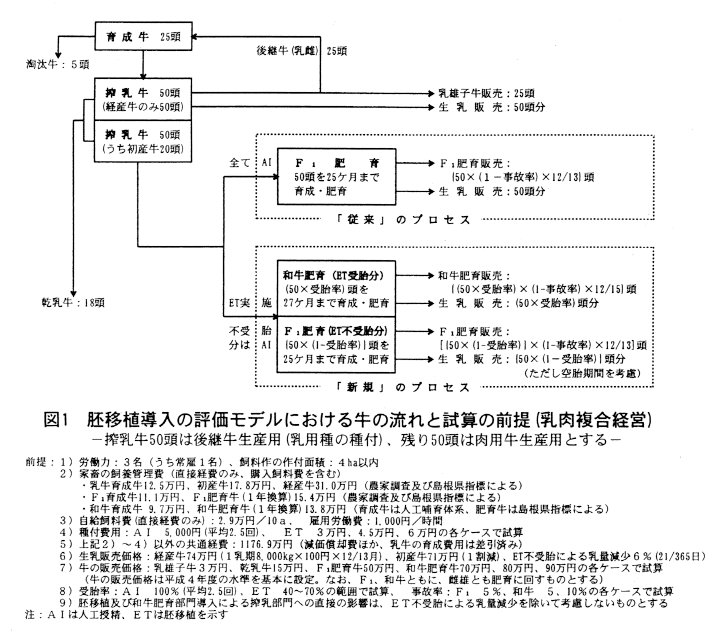

- 搾乳牛l00頭規模の乳肉複合経営を想定した胚移植導入の評価モデルを、線形計画法を適用して設定し、従来のF1肥育から胚移植導入により和牛肥育へ転換したときの所得への影響について、技術水準・経済水準別に試算する(図1)。

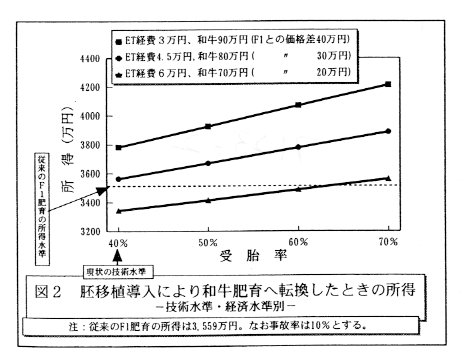

- 現状で想定される技術水準(受胎率40%、事故率10%)のもとでは、胚移植経費4.5万円かつ和牛販売価格80万円(F1との価格差30万円)のケースで、胚移植導入により和牛肥育へ転換したときの所得(3,563万円)と従来のF1肥育での所得(3,559万円)がほぼ同額となり、これら経済条件が胚移植導入の一つの目安といえる。ただし、同ケースのもとで、受胎率が50%、60%、70%に向上すれば、所得は各々3%、6%、9%拡大する(図2)。

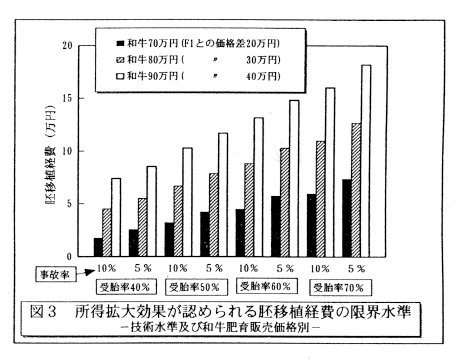

- 技術水準が向上すれば、胚移植経費上昇、あるいは和牛とF1との価格差縮小のケースでも、胚移植導入による所得拡大効果が認められる。(A)和牛販売価格80万円(価格差30万円)のもとでは、受胎率が現状の40%から10%向上すれば胚移植経費が4.5万円から6.7万円に上昇しても、また、事故率が現状の10%から5%低下すれば同経費が5.5万円に上昇しても、効果が認められる(図3)。(B)胚移植経費4.5万円のもとでは、受胎率が10%向上すれば和牛販売価格が80万円から74万円(価格差24万円)に低下しても効果が認められる。

- 以上の試算結果と和牛販売価格が低下しF1との価格差が縮小している最近の状況を考慮すると、乳肉複合経営が現状で想定される技術水準のもとで、胚移植経費等に何らの支援もなしに取り組むには、未だリスクが大きい。ただし、技術水準の向上により、胚移植導入による所得拡大効果が認められる。受胎率の早急な向上や事故率の低下等が望まれる。

成果の活用面・留意点

胚移植導入の軽済性は、F1肥育の収益性や成牛販売価格の動向によって大きく変動する。

具体的データ

その他

- 研究課題名:胚移植による子牛生産技術の経営的評価

- 予算区分:地域総合

- 研究期間:平成7年度(平成5~6年)

- 研究担当者:山本直之、小池俊吉(現農研センター)、圓通茂喜、大谷一郎

- 発表論文等:胚移植技術の経営的評価と取り組みのための課題、農業技術、51(2)、1996.