資金繰りを考慮した畑作営農計画モデルによる規模拡大計画

要約

資金繰りを考慮した畑作営農計画モデルは、経営条件に応じた規模拡大計画を策定できる。このモデルを用い平均規模から現行技術の限界規模までの拡大計画を策定すると、農地購入と借地を併用する方法が農家経済余剰と純資産形成で有利となる。

- キーワード:畑作経営、逐次線形計画モデル、貯借率、規模拡大計画

- 担当:北海道農研・北海道農業経営研究チーム

- 代表連絡先:電話011-857-9260

- 区分:北海道農業・畑作、共通基盤・経営

- 分類:技術・参考

背景・ねらい

畑作物の価格低迷および戸別所得補償制度の導入等、畑作経営を取り巻く環境が変化する中で、十勝畑作経営においては規模拡大が進んでいる。規模拡大には、農地購入および借地によるものがあるが、農地購入に際しては長期的な資金の流れを考慮した営農計画が必要となる。そこで、十勝畑作経営を対象に、貯借率を条件として入れた長期営農計画モデルを策定するとともに、これを用いて十勝中央周辺部の平均規模(36ha)経営を想定し、有利な規模拡大方法について、農地購入のみ(ケース1)、農地購入と借地の併用(ケース2)、および借地のみ(ケース3)の3通りを取り上げて検討する。

成果の内容・特徴

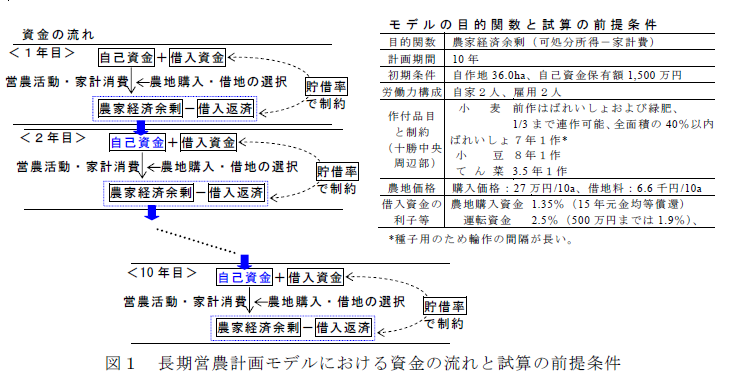

- 策定した長期営農計画モデルは、農地購入投資やそれに要する資金の借入、返済を当年から次年に引き継ぐ資金繰りを考慮した逐次線形計画モデルである(図1)。2011年度開始予定の戸別所得補償制度の条件を反映させるとともに、財務安定性の指標として貯借率(期末借入残高/期末貯蓄残高)の制約を設けており、農家経済余剰や純資産等の経済指標に基づいて異なる規模拡大方法間の比較検討や計画期間中の作物別面積を提示できる。

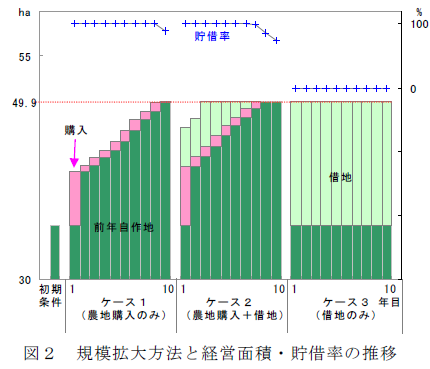

- 平均規模(36ha)の経営で自己資金1,500万円での規模拡大を想定すると、ケース1では、労働制約の上限(49.9ha)まで規模が到達するのは10年目である。ケース2では、3年目に規模拡大が完了し、8年目にすべての農地を自作地とする。ケース1、2とも農地購入が完了した年より貯借率が100%以下となる。ケース3では、農地を購入せず期末借入残高が0となるため、貯借率は常時0%となる(図2)。

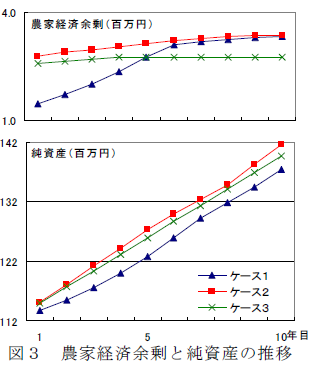

- 農家経済余剰はケース2が最も高く、1は規模拡大に伴い9年目以降は2とほぼ同額となり、3は借地料の負担が続き低い。純資産(期末貯蓄残高+自作地評価額-期末借入残高)はケース2が最も高く、規模拡大に時間を要する1は最も低い(図3)。

- 計画終了時の作物別割合は、初期条件と比較して小麦および緑肥では増加し、小豆およびてん菜で減少する(表1)。

成果の活用面・留意点

- 北海道十勝畑作経営において規模拡大を含めた展開方向の検討に活用できる。

- 本モデルは、http://39you.net/xlp/sp4xlp.html からダウンロードできる逐次線形計画法プログラムSP4XLPを用いて計算した。

- 線形モデルであるため、農地の面積が小さくても購入される。

- 計画終了時の作物別割合は、現行の技術水準を前提としているために偏りがある。

具体的データ

その他

- 研究課題名:地域の条件を活かした水田・畑輪作を主体とする農業経営の発展方式の解明

- 中課題整理番号: 211a.1

- 予算区分:基盤

- 研究期間: 2006~ 2010年度

- 研究担当者:関根久子、大石亘